Por: Zeninjor Enwemeka, Adrián Ma, Saurabh Datar

Click here to read this article in English, by WBUR

La propiedad de vivienda es principalmente la manera en que la mayoría de los estadounidenses acumulan riqueza. Y, para el grueso de la población, la compra de una casa no es posible sin un préstamo hipotecario. El total de los préstamos hipotecarios que ingresan a Boston cada año supera los miles de millones de dólares. Pero estas cantidades de dinero no llegan por igual a todas las partes de la ciudad.

Un análisis de WBUR encontró que una mayoría significativa de préstamos hipotecarios se dirigen a las áreas predominantemente blancas en Boston. En una ciudad tan segregada, observar geográficamente hacia dónde se destinan o no los préstamos hipotecarios revela cuáles vecindarios siguen teniendo más inversión que otros.

“Desafortunadamente, sigue un patrón que hemos visto en el pasado donde ciertos vecindarios en Boston, en cierto sentido, obtienen una parte mucho más grande del pastel”, señaló James Jennings, profesor emérito de Tufts University y experto en raza, urbanismo y desarrollo económico.

WBUR analizó los datos de préstamos para la compra de viviendas en Boston desde 2015 hasta 2020. Son 37,465 préstamos, por un total de $24.1 mil millones. Aquí, un resumen de los datos:

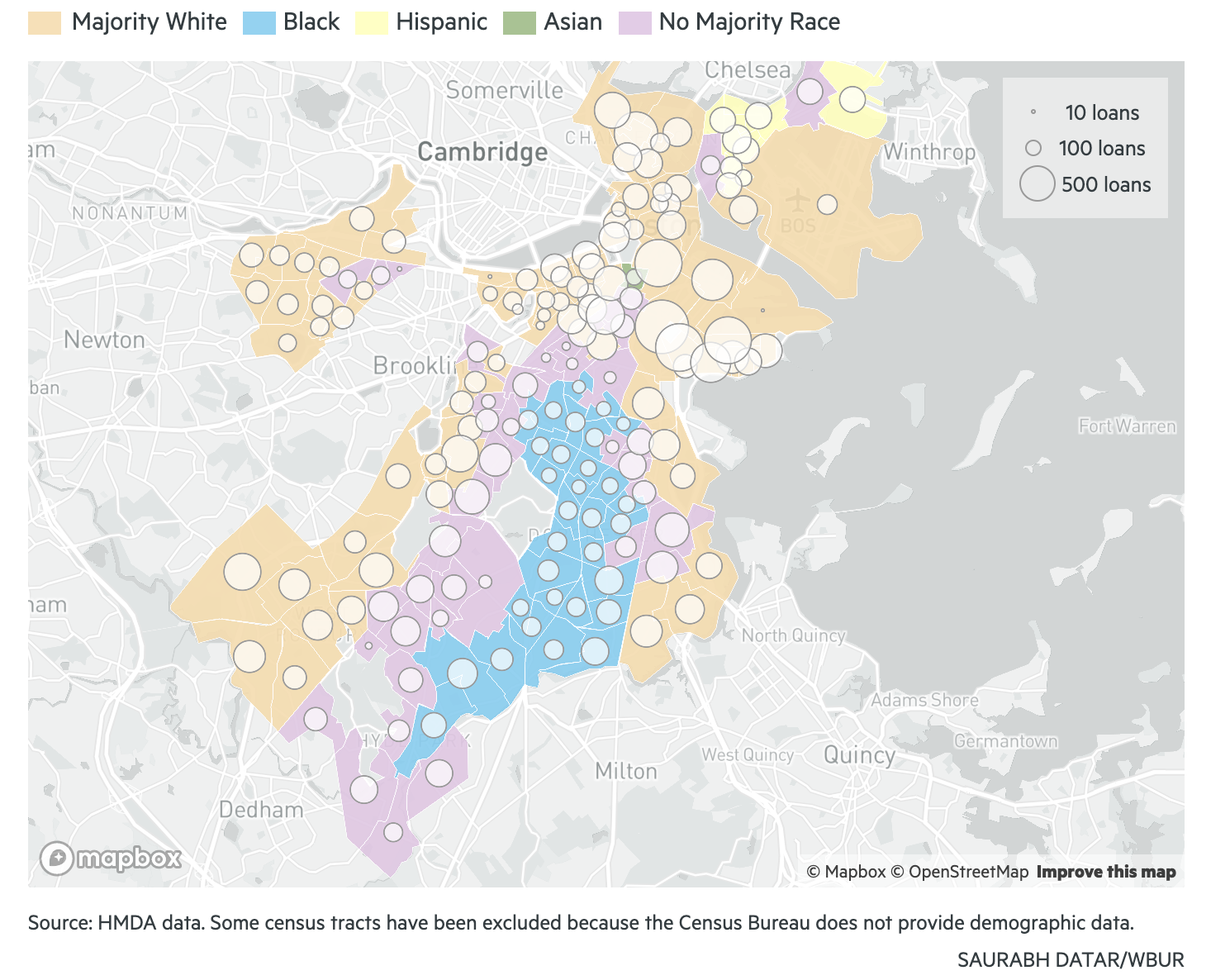

- Alrededor del 63 % de los préstamos hipotecarios se destinó a distritos censales de mayoría blanca en Boston, mientras que alrededor del 11 % se dirigió a distritos censales de mayoría afroamericana.

- South Boston recibió más préstamos hipotecarios que todos los distritos censales de mayoría afroamericana de la ciudad.

- En la mayoría de los vecindarios de personas de color, los compradores de vivienda blancos aún así recibieron la mayor parte de los préstamos hipotecarios.

- Algunos prestamistas emitieron más de 20 veces más préstamos para propiedades en áreas blancas en comparación con las afroamericanas.

Comprar una casa puede crear seguridad financiera, garantizar la estabilidad de la vivienda y dejar patrimonio para las generaciones futuras, lo que puede tener un impacto en una familia y en una comunidad. Los expertos en desarrollo económico dicen que los préstamos hipotecarios pueden influir en cómo se establecen y transforman los vecindarios.

Los préstamos van hacia los blancos

Muchos factores contribuyen a las diferencias en los préstamos hipotecarios, incluido el volumen de negocios en el mercado de la vivienda, la construcción, los valores de las propiedades y las disparidades económicas de larga data. Pero los datos revelan cómo el acceso a la propiedad de vivienda no es igual en toda la ciudad de Boston.

“Estas disparidades en los préstamos continúan generando desigualdades raciales en la riqueza y estas a su vez generan inequidad en muchas otras dimensiones de la vida: salud, educación, oportunidades de empleo, bienestar, etc.”, dijo Justin Steil, profesor asociado de derecho y planificación urbana del MIT, que se encarga del estudio de la equidad racial en la vivienda.

Las áreas de Boston con una gran cantidad de préstamos hipotecarios también han experimentado un gran desarrollo, incluidas las viviendas de alto nivel, en los últimos años.

El trabajo de WBUR encontró que se crearon más unidades de vivienda en áreas de mayoría blanca que en otras partes de la ciudad. Los datos de la ciudad muestran que dos tercios de los certificados de ocupación para nuevas unidades se emitieron en zonas de blancos, que representan menos de la mitad de la ciudad. Menos del 5 % se destinó a áreas de mayoría afroamericana, que constituyen el 17 % de la ciudad. Alrededor del 25 % de las secciones del censo en Boston no tienen una clara mayoría racial o étnica.

South Boston tenía más préstamos que todas las áreas afroamericanas

A lo largo de Broadway Street, que atraviesa el centro de South Boston, hay bares, restaurantes y tiendas minoristas especializadas para las mascotas y las plantas. También hay obras de construcción y edificios nuevos.

Frente a una residencia, un letrero dice: “Nuevos condominios de lujo. Ahora aceptando reservas”. Al final de la calle, otros dos desarrollos de condominios lujosos prometen aún más viviendas caras, locales comerciales y otras comodidades.

Sorprendentemente, South Boston, que es 77 % blanco, recibió más préstamos hipotecarios (4,689) que todas las zonas censales de mayoría afroamericana de la ciudad.

A Jennings le gustaría ver el mismo tipo de inversión y nuevos desarrollos que ha recibido South Boston en otros vecindarios, donde vive la mayoría de la gente de color. Dijo que esto les daría a esos residentes más oportunidades de disfrutar los beneficios de ser propietarios de una vivienda.

“Ser propietario de una casa y tener acceso a recursos significa que las personas tienen capital para iniciar negocios, pagar los costos de educación de sus hijos”, comentó Jennings. “La gente tiene capital para transferir riqueza de una generación a la siguiente”.

Los créditos hipotecarios también pueden ayudar a traer otros tipos de préstamos a un vecindario, según Brett Theodos, miembro principal del Urban Institute que estudia cómo se mueve el capital en ciudades de todo el país.

“Los préstamos para vivienda están asociados de manera significativa con otros préstamos”, dijo Theodos, como para pequeñas empresas y desarrollos comerciales.

Incluso en las comunidades afroamericanas y latinas se le otorgan más préstamos a los residentes blancos

En Boston, las casas son caras y escasas. El mercado altamente competitivo hace que sea aún más difícil para los grupos históricamente desfavorecidos comprar viviendas. Para algunos residentes afroamericanos eso ha significado dejar la ciudad para hacer realidad su sueño de ser dueños de una casa.

“Literalmente, no tenía opción financiera”, contó la exresidente de Boston, Sabrina Xavier.

Xavier, de 30 años, terminó comprando una casa unifamiliar en Brockton el verano pasado. Ella dijo que está feliz de tener su propio hogar, pero que hay desventajas. No es de fácil acceso en transporte y hay menos opciones de comida y otras comodidades en comparación con otras zonas donde ha vivido como Brighton, Dorchester y Roxbury. Xavier ahora tiene que viajar más de una hora en auto y tren para poder llegar a su trabajo en Boston.

Compró su casa con la ayuda de ONE Mortgage del estado, que ofrece un pago inicial bajo y otros beneficios para compradores de vivienda de ingresos bajos y moderados. Pero Xavier indicó que la cantidad por la que fue preaprobada su solicitud simplemente no era suficiente para competir en el mercado inmobiliario de Boston.

“Fue horrible sentir que crecí en una ciudad en la que ni siquiera podía permitirme vivir”, dijo Xavier.

Como la menor de ocho hermanos, Xavier siempre quiso tener su propia casa. De esa manera, podría generar capital que podría ayudarle a ella y a las futuras generaciones de su familia.

«Fue horrible sentir que crecí en una ciudad en la que ni siquiera podía permitirme vivir».

SABRINA JAVIER

“Siento que las personas de color están siendo expulsadas de Boston. Es una ciudad muy cara y las personas se van a otros suburbios donde hay menos recursos porque es todo lo que pueden pagar”.

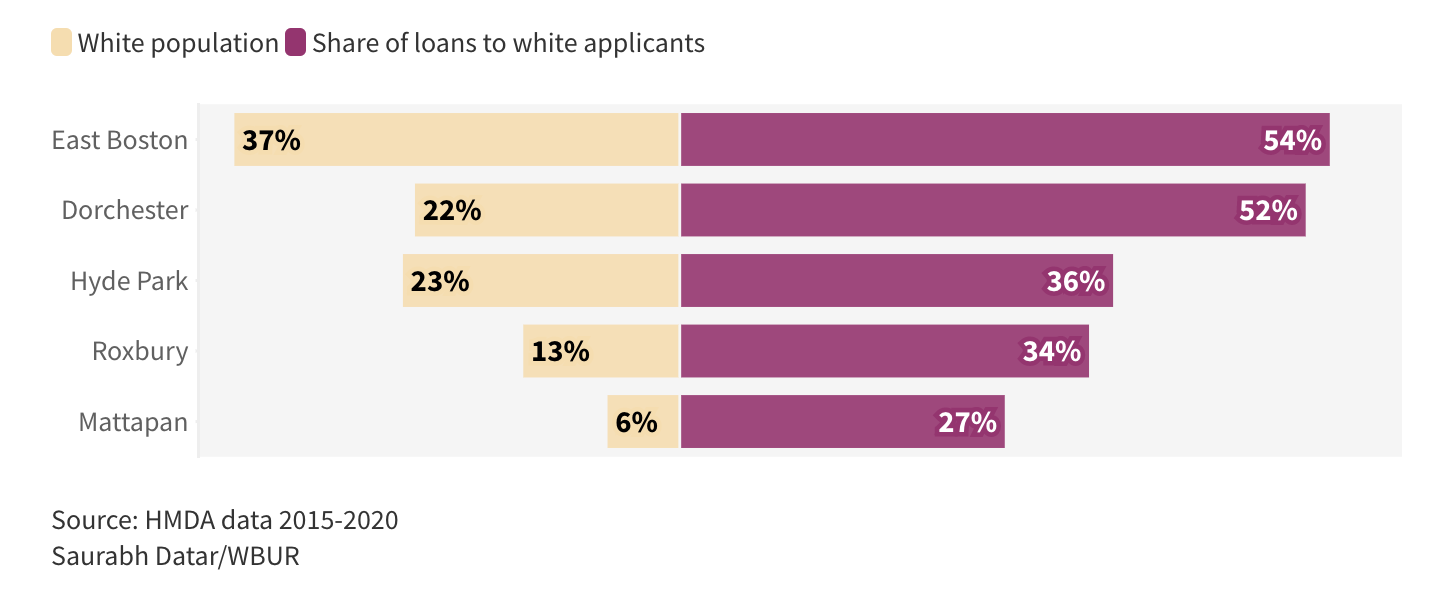

De hecho, según el censo de 2020, la población afroamericana de Boston ha disminuido en comparación con 2010. Hyde Park, Mattapan, Roxbury y Dorchester, donde vive el 75 % de la población de dicho grupo racial, experimentaron disminuciones en el porcentaje de residentes negros.

Los datos analizados por WBUR mostraron que en la mayoría de estos vecindarios, los prestatarios blancos recibieron la mayor parte de los créditos hipotecarios. Más de la mitad de los préstamos aprobados en Dorchester fueron para blancos, a pesar de que estos constituyen alrededor del 22 % de la población.

En medio de estas tendencias, algunos compradores de viviendas afroamericanos están preocupados por la gentrificación. Como Jha D. Amazi, que está decidida a encontrar una casa multifamiliar en Dorchester, Roxbury, Mattapan o Hyde Park.

“Soy de aquí y siempre me he comprometido a regresar al lugar que me ayudó a crecer”, dijo Amazi.

La mujer de 36 años y su esposa pasan las tardes en varias aplicaciones de bienes raíces y han visto docenas de casas. El proceso ha sido una mezcla de emoción y frustración. Amazi contó que está considerando abandonar el estado si las cosas no funcionan en Boston.

“Tendremos que averiguar cuánto tiempo nos queda antes de tirar la toalla”, señaló Amazi. “Y si tenemos que buscar fuera de Boston, entonces esa es una opción que contemplaremos cuando llegue el momento. Pero, por ahora, es una especie de Boston o nada”.

Algunos bancos tenían disparidades aún mayores en los préstamos

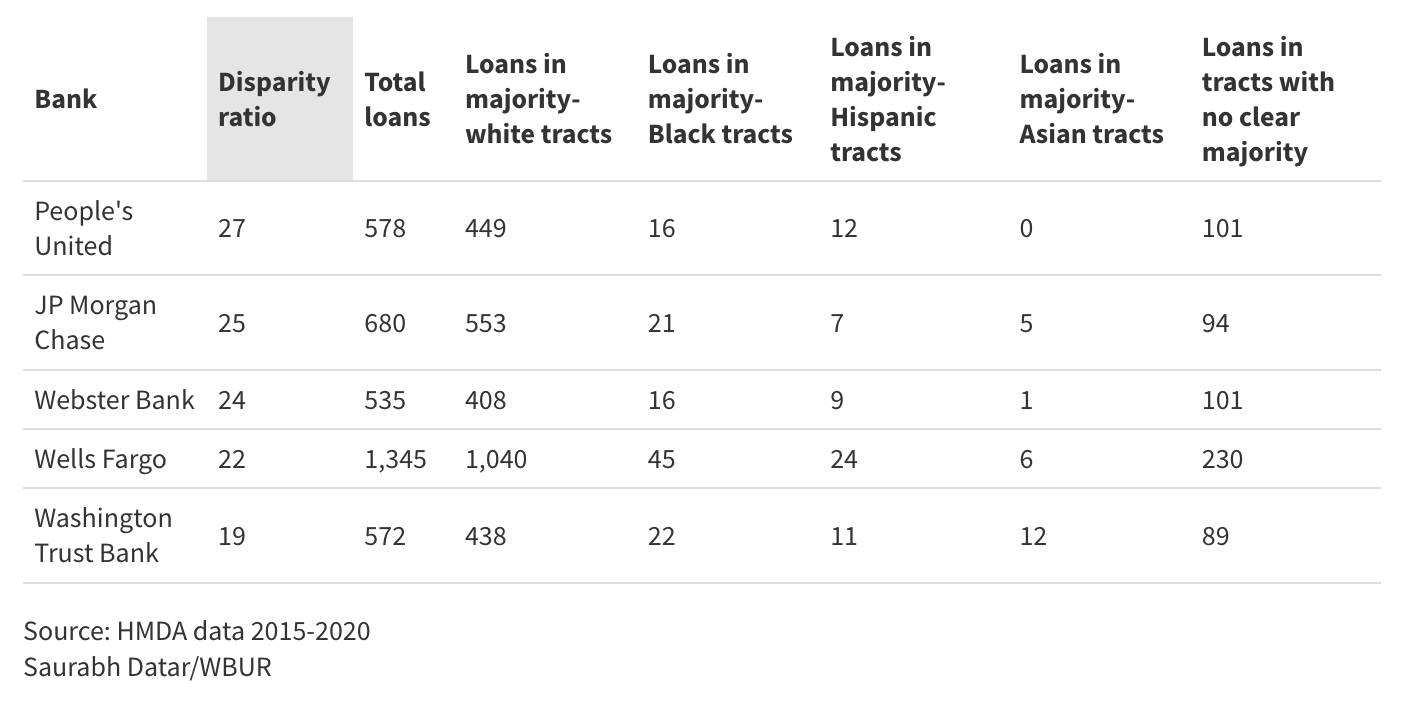

En toda la ciudad, al observar los préstamos otorgados, las áreas blancas recibieron casi cinco veces más préstamos que las áreas negras.

Una mirada más cercana a instituciones financieras específicas muestra algunas áreas con una disparidad aún mayor. Por ejemplo, los grandes prestamistas nacionales como JP Morgan Chase y Wells Fargo, así como los bancos regionales como People’s United y Webster Bank, otorgaron 20 veces más préstamos en zonas de mayoría blanca en comparación con las partes de mayoría afroamericana de Boston.

Cuando se les pidió comentarios sobre el análisis de WBUR, muchos prestamistas señalaron que financian varios programas para ayudar a primeras generaciones de compradores de vivienda, aumentar la accesibilidad a los préstamos hipotecarios y crear viviendas asequibles.

“Los bancos de Massachusetts están trabajando para garantizar que todos los compradores de vivienda calificados tengan acceso a servicios hipotecarios justos y asequibles”, indicó la directora ejecutiva de la Asociación de Banqueros de Massachusetts, Kathleen Murphy, en un comunicado. “Nuestros miembros continúan innovando, creando programas y asociándose con organizaciones sin fines de lucro y gobiernos locales para hacer realidad el sueño de ser propietario de una vivienda”.

People’s United, con sede en Connecticut, hizo 27 veces más préstamos en áreas de mayoría blanca que en afroamericanas, siendo esta la desigualdad más grande dentro del sector bancario.

El banco indicó que realiza regularmente su propio análisis y no ha encontrado «diferencias estadísticas significativas» entre sus préstamos y los del resto de entidades bancarias a los residentes afroamericanos de Boston entre 2018 y 2020.

“Nuestros requisitos se aplican por igual a todos los solicitantes de hipotecas, independientemente de su raza, etnia, ubicación o cualquier otra base y los solicitantes deben cumplir con los requerimientos del banco, que incluyen factores como ingresos, puntajes de crédito y relación deuda-ingreso”, comentó el portavoz de People’s United, Steven Bodakowski, en un comunicado.

JP Morgan Chase hizo 25 veces más préstamos en áreas de mayoría blanca que en afroamericanas. El banco dijo que en 2020 hizo un compromiso de $30 mil millones para mejorar la equidad racial y está expandiendo su presencia en la ciudad, incluida una nueva sucursal ahora en Mattapan.

A finales de 2018 abrió su primera sede en Boston, aunque los datos federales muestran que el banco otorgó préstamos en la ciudad antes de esa fecha.

«Esperamos atender a más bostonianos con sus necesidades de compra de vivienda en los próximos meses y años», aseguró una portavoz en un comunicado.

El defensor de la vivienda Symone Crawford, director ejecutivo de Massachusetts Affordable Housing Alliance, dijo que más instituciones financieras deberían ofrecer opciones como el programa ONE Mortgage del estado, «para que las personas de color puedan comprar» casas.

Algunos prestamistas incluidos en el análisis de WBUR, entre ellos People’s United y Webster Bank, ofrecen esa alternativa, pero muchos otros bancos no lo hacen. Los expertos señalaron que esa es al menos una de las muchas soluciones potenciales a las que los prestamistas podrían destinar sus recursos.

“Tenemos la capacidad de ayudar a las personas de color a ingresar al mercado inmobiliario”, dijo Crawford. “

Metodología y otras notas

WBUR analizó los datos de la Ley de Divulgación de Hipotecas Hipotecarias (HMDA) para Boston. Bajo HMDA, las instituciones financieras están obligadas a compilar y reportar públicamente los datos de préstamos hipotecarios.

Los datos, que se informan al gobierno federal, incluyen varios tipos de viviendas, como viviendas unifamiliares, viviendas multifamiliares, edificios de apartamentos y condominios. Solo se incluyeron en el análisis los préstamos para compra de vivienda. Se excluyeron los préstamos de refinanciamiento. Los préstamos fueron emitidos por bancos tradicionales y otros tipos de prestamistas, como cooperativas de crédito y compañías hipotecarias.

{kind=link}