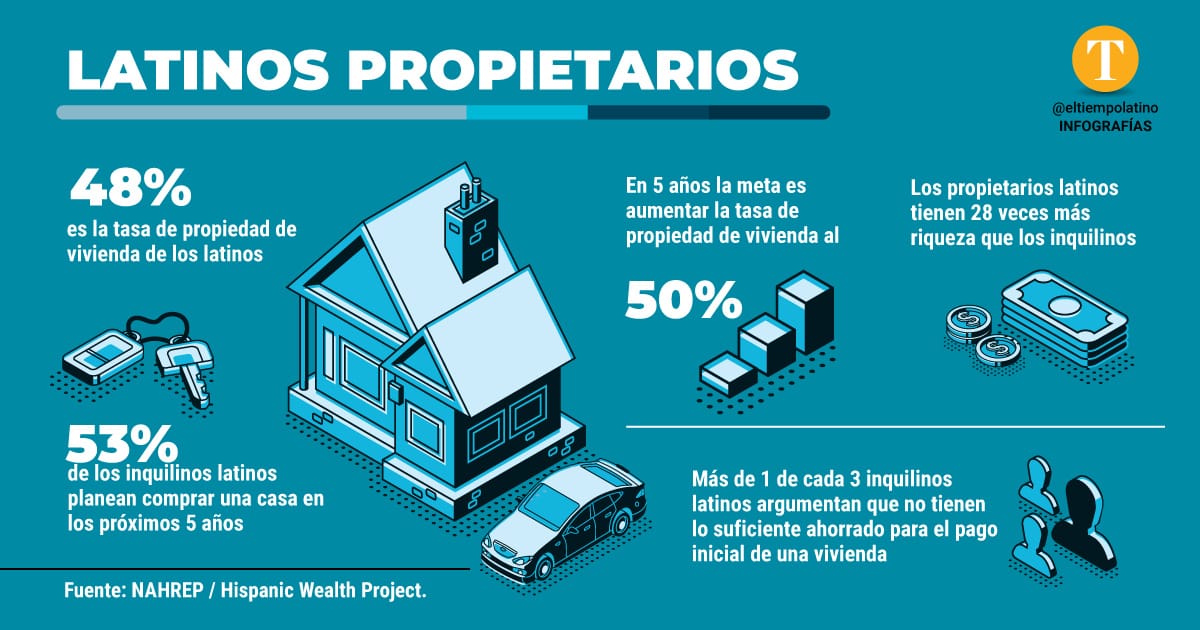

La tasa de latinos que son dueños de sus viviendas es superior a 48%, de acuerdo con el Informe anual sobre el estado de la riqueza hispana 2021 (SHWR), difundido el 1 de octubre, realizado por la Asociación Nacional de Profesionales de Bienes Raíces Hispanos (NAHREP) y la iniciativa Hispanic Wealth Project (HWP).

Con este porcentaje, los latinos están en camino de alcanzar la meta fijada por HWP de 50% en la tasa de propietarios de vivienda, durante los próximos cinco años. Por su parte el Urban Institute, una organización sin fines de lucro de investigación de políticas públicas, informó que aumentará dicha tasa de 49% a 51% entre 2020 y 2040.

¿Qué quiere decir esto? que cada vez hay más latinos dueños de sus propias casas. Joseph Leitmann-Santa Cruz, CEO y director ejecutivo de Capital Area Asset Builders (CAAB), explicó que el crecimiento económico de esta comunidad en todo Estados Unidos se mantiene, a pesar de la crisis causada por el COVID-19.

Leitmann-Santa Cruz, en exclusiva para El Tiempo Latino, señaló que la pandemia le ha minimizado el poder adquisitivo a muchas familias latinas; pero en general se observa cómo se ha acelerado en la mayoría de los hogares, así como el porcentaje de nuevas viviendas compradas.

El poder adquisitivo de los latinos en todo el país alcanza $1,7 billones. “Se debe celebrar que en el ámbito de la compra de vivienda durante la pandemia la comunidad latina fue el grupo étnico que vio un crecimiento o un movimiento positivo”, dijo el experto en economía.

El aumento de propietarios se debe a la combinación del crecimiento de la población latina o hispana con el hecho de que esta es la comunidad que crea un mayor porcentaje de microempresas y, con ello, generan sus propios ingresos. Así las personas pueden participar proactivamente en el sistema financiero, con capacidad de ahorrar e invertir más, aseguró Joseph Leitmann-Santa Cruz.

El Informe del estado de la propiedad de vivienda hispana de 2020, difundido el 20 de abril de 2021 y realizado por NAHREP y la Hispanic Wealth Project, refiere que el año pasado el número de hogares latinos estaba en 8 millones 880 mil, unos 725 mil más que el registrado en 2019. Se vio la variación más alta en los últimos 20 años.

Por sexto año consecutivo, en 2020 aumentó la tasa de latinos propietarios de vivienda: fue el único grupo demográfico con seis años consecutivos de crecimiento. La adquisición se vio favorecida por las tasas de interés históricamente bajas y una mayor demanda de los consumidores.

¿Por qué importa?

La compra de una vivienda es una de las vías más accesibles para crear riqueza generacional; y además un indicador clave de la capacidad de recuperación de la comunidad, sostiene la NAHREP. Las personas de ingresos bajos o moderados no tienen posibilidad, por ejemplo, de invertir en acciones. También es parte del sueño americano tener una propiedad en Estados Unidos.

Según la encuesta de HWP de 2021, solo 44% de los latinos dijeron haber crecido en una casa de propiedad de su familia, en comparación con el 57% de los hogares blancos no hispanos.

Trascendió que los jóvenes que crecen en una vivienda propiedad de sus padres tienen entre 7 y 8 puntos porcentuales más probabilidades de convertirse en dueños de su propia casa, de acuerdo con la organización.

El JPMorgan Chase Institute evidenció que casi uno de cada cuatro inquilinos experimentó una caída superior al 10% en sus ingresos totales durante la pandemia, aun después de recibir las ayudas gubernamentales. No estaban tan preparados para sobrellevar la crisis como los propietarios, lo que crea más vulnerabilidad económica.

El patrimonio neto de los propietarios latinos es de $171 mil 900: 28 veces más que quienes son inquilinos, informó el Informe de HWP. Entre 2019 y 2020 hubo 600 mil transacciones de compra de viviendas, con lo cual los latinos se ubicaron por encima de cualquier otro grupo demográfico.

Precio y disponibilidad de viviendas

A mediados de este año destacó que en promedio el precio de una vivienda en Estados Unidos subió casi 25% anual; y las ventas bajaron por cuarto mes consecutivo, de acuerdo con la publicación de la Columna Lex del Financial Times.

Según el artículo, el aumento de la población no ha ido a la par de la construcción de viviendas, que ha sido insuficiente. El déficit de propiedades se calcula en seis millones de unidades. De esta situación, compañías como Blackstone y otras entidades se han beneficiado, ya que tienen la capacidad económica de cubrir las cuotas iniciales que un residente no puede asumir.

En Wall Street surgió la prioridad de comprar viviendas unifamiliares con el fin de darlas en alquiler, lo cual genera una mayor escasez en el mercado inmobiliario para los compradores individuales.

La estrategia de comprar para alquilar la lideró Blackstone. A su vez, la Home Partners of America (HPA), que fue comprada este año por la mencionada empresa, el mayor inversionista del mundo en propiedades, tiene el respaldo de las firmas BlackRock y KKR.

Sin embargo la actividad hipotecaria se incrementó 13% en 2020 en comparación con el año anterior; y un 24,5% con respecto a 2018.

Los datos más recientes, publicados el jueves 28 de octubre por Freddie Mac, indican que las tasas hipotecarias están en ascenso y alcanzaron máximos no vistos desde abril, reseñó The Washington Post.

Según la información, el promedio de tasa fija a 30 años subió a 3,14% con un promedio de 0,7 puntos. (Los puntos son tarifas pagadas a un prestamista equivalentes al 1% del monto del préstamo. Son adicionales a la tasa de interés). La media a 30 años era de 3,09% una semana antes del 28 de octubre y de 2,81% hace un año.

De acuerdo con el JPMorgan Chase Institute, la brecha en la disponibilidad de vivienda de precios asequibles para hogares latinos, afroamericanos y de otras minorías, es hoy más grande que nunca debido a los efectos de la pandemia del COVID-19.

Walda Yon, directora de programas de vivienda del Centro Latino para el Desarrollo Económico (Latino Economic Development Center), aseguró a El Tiempo Latino que en Washington DC, Maryland y Virginia el inventario es corto para las familias latinas de bajos a moderados ingresos.

Aunque en la capital estadounidense vieron un incremento en la cantidad de nuevos propietarios, no fue particularmente en la comunidad latina, señaló Yon. Quienes adquirieron vivienda fueron principalmente personas con trabajos estables, como empleados del gobierno o aquellos con la posibilidad de hacer teletrabajo.

Antes de comprar casa, ¿qué debe saber?

La Encuesta HWP reveló que 53% de los inquilinos latinos tienen planes de adquirir una vivienda en los próximos cinco años. Pero hay una serie de factores que cada persona debe tomar en cuenta, sentarse y analizar, ya sea de forma individual o en familia.

¿Es el momento de comprar una casa? La respuesta siempre será personal. No se puede generalizar porque la circunstancia cambia de una familia a otra, explicó Leitmann-Santa Cruz.

“La pregunta básica es si es el momento adecuado para la familia. Si ha podido alcanzar estabilidad económica, si ha podido ahorrar, si ha tenido buen puntaje en el récord crediticio y si sabe que existe una posibilidad de ingresos económicos para el futuro, sí es el momento de comprar una casa”, añadió.

Un puntaje de crédito alto, otro aspecto fundamental, conlleva a más acceso a capital con una tasa de interés mucho más baja, comentó Ariel Levinson-Waldman, presidente fundador y director-consejero de Tzedek DC, en una entrevista exclusiva con El Tiempo Latino.

“El análisis ha concluido que para la persona promedio durante el transcurso de su vida solo el hecho de un buen puntaje de crédito hace una diferencia de un cuarto de millón de dólares”, sostuvo el presidente fundador de Tzedek DC, una organización sin fines de lucro ubicada en la capital.

Levinson-Waldman recomendó que las personas consulten su reporte de crédito al menos una vez al mes, algo que incluso puede hacerse gratis. Pero deben asegurarse que no hay información incorrecta en el reporte.

Leitmann-Santa Cruz recomendó a las personas educarse sobre los gastos antes y después de adquirir una casa, pues luego hay costos de mantenimiento. Añadió que se debe determinar el lugar ideal según las necesidades a corto y largo plazo, por ejemplo, una familia con niños querrá estar cerca de un distrito escolar.

Además de estos factores, Yon recomendó a los latinos ser realistas y saber que quizá la primera propiedad no va a ser la de sus sueños, pero sí algo que les permitirá construir riqueza y a dar un próximo paso en el futuro.

Entre las razones para no comprar una casa está la falta de ahorros para el pago inicial, así lo indicaron más de uno de cada tres inquilinos latinos, según la Encuesta HWP. El sondeo sugirió que hay imprecisiones en el conocimiento sobre la cantidad del pago inicial que se requiere.

¿Hay ayuda disponible?

Sí. Hay ayuda según la jurisdicción local donde se vaya a comprar una casa. En el Centro Latino para el Desarrollo Económico, por ejemplo, ofrecen educación y consejería individual a cada persona que acude.

Walda Yon dijo que ayudan a los latinos a entender su reporte de crédito y a desarrollar un presupuesto para el control de las finanzas, cumplir con deudas y ahorrar. También, en DC, ayudan a aplicar al Programa de asistencia para la compra de viviendas (Home Purchase Assistance), que otorga hasta 80 mil para el enganche y 4 mil para el gasto de cierre.

El Centro Latino para el Desarrollo Económico tiene oficinas en DC, el condado de Montgomery y la ciudad de Baltimore, en Maryland; y en el condado de Arlington, Virginia.

Por su parte, en Tzedek DC ofrecen asesoría en materia legal ante el pago de deudas, dificultades económicas, estafas, entre otros temas.

{kind=link}